728x90

[HDS엔진 정량적 개요]

| 시가총액 : 3,906억원 | EPS / PER (2021.03) : -194원 / - |

| 상장주식수 : 46,721,246 (액면가:1,000원) | BPS / PBR (2021.03) : 5,272원 / 1.59 |

| 배당수익률(2020) : - % | 52주 최고 : 12,250원 |

| 현재주가 : 8,360원 | 52주 최저 : 4,290원 |

| 자본 | 부채비율 | 유동비율 | 유보율 |

| 214,006억원 | 246% | 60% | 427% |

: 조선업종의 특성상 부채비율이 높음. 유동비율이 낮음

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q 2021 |

1Q 2020 |

1Q YOY |

|

| 매출액 | 13,776 | 7,431 | 8,878 | 6,923 | 8,047 | 7,618 | 5,093 | 6,733 | 8,297 | 1,145 | 2,159 | -47% |

| 매출총이익 | 1,531 | 520 | 15 | -19 | 473 | 509 | -7 | 98 | 529 | 1 | 183 | -99% |

| 판관비 | 838 | 501 | 399 | 610 | 370 | 426 | 358 | 315 | 323 | 71 | 81 | -12% |

| 영업이익 | 693 | 19 | -384 | -630 | 102 | 83 | -365 | -217 | 206 | -69 | 101 | -168% |

| 영업이익률 | 5% | 0% | -4% | -9% | 1% | 1% | -7% | -3% | 2% | -6% | 5% | -229% |

| 영업외수익 | 1,342 | 1,056 | 931 | 964 | 3,729 | 1,030 | 708 | 692 | 880 | 174 | 439 | -60% |

| 영업외비용 | 1,312 | 1,128 | 967 | 2,080 | 4,183 | 1,216 | 646 | 1,070 | 1,002 | - | ||

| 당기순이익 | 544 | -62 | -311 | -1,344 | -288 | -142 | -205 | -551 | 55 | -69 | 55 | -225% |

| 순이익률 | 4% | -1% | -3% | -19% | -4% | -2% | -4% | -8% | 1% | -6% | 3% | -337% |

[HDS엔진 투자 포인트]

□ 세계 2위 선박용 엔진 제조기업, 조선업 수주 증가

- 실질적인 한국의 선박엔진은 현대중공업 엔진 사업부와 HSD엔진 두 군데뿐

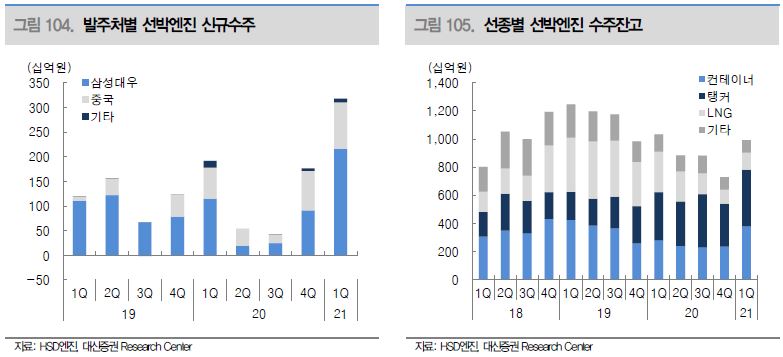

- 1분기에 3,8003,800억 원으로 수주 잔고 1조원1조 원. (선수금 및 가격 협상력 증가)

- 수주 물량 발생이 내년부터 발생해 이익률 상승 기대

□ 선박용 이중연료 엔진 구현 (LNG/LPG 이중연료)

- 중국과 일본은 기술인력과 건조 경험 부족으로 이중연료 추진선 건조 경쟁 안 됨

- 이중연료 엔진은(약 15%높음)

□ LNG 추진/운반선 수주 증가

- 저황유는 추진엔진에 심각한 손상, 스크러버로는 주요 항만에서 입항 금지

- 중고선박 대부분이 저황유로 운향 → 추진엔진 손상 → 이중연료 엔진으로 교체

□ 제품가 상승 가능

- LNG 추진 선가 상승, 선박엔진 선수금 비율 빠르게 증가 → 엔진 가격 상승 (선박 계약 선가의 약 15%로 연동)

□ 기타

- 2021년 적자 예상 (2019년/2020년 수주 부진 영향)

[HDS엔진 개요 및 사업내용] (2021.04.20 기준)

□ 주요 품목

□ 개요 : 두산그룹에서 제외

- 선박용 엔진,/판매업을 영위하고 있으며, 2018년 3월 PEF인 소시어스 웰 투시 컨소시엄에 매각됨에 따라 두산그룹에서 제외됨

- 주요 사업부문은 선박엔진사업과 디젤발전사업으로 구분되며, 해양플랜트 기자재 사업 및 환경오염방지시설업은 신규사업으로 추진 중임

- 세계 저속엔진 시장에서 점유율 약 20%로 2위를 유지하고 있으며, 한국 3개 엔진 업체가 전 세계 엔진의 평균 50% 이상을 생산하여 선박에 탑재하고 있음

□ 현황 : 매출 신장 및 흑자전환

- 글로벌 경기침체에도 국제해사기구(IMO) 환경규제 시행에 따른 선박엔진 및 스크러버 등의 수주 호조에 힘입어 외형은 전년대비 확대

- 외형 성장에 따른 원가 및 판관비 부담 완화로 영업이익 전년대비 흑자 전환하였으며,파생상품평가손실 증가에도 순이익 흑자전환

- 전방 조선산업의 업황 호조 및 국내 조선사의 선박 수주량 증가세, 수에즈 운하 사고 여파에 따른 고부가 LNG 관련 수주 확대 등으로 양호한 매출 성장 전망

□ 사업 내용

- 한국이 세계 시장에서 경쟁 우위를 점하고 있는 LNG운반선, 초대형 컨테이너선, 탱커선의 발주가 상대적으로 견조할 것으로 전망되고 있으며, 당사가 경쟁력을 갖춘 저속 이중연료 엔진의 적용 범위가 LNGLNG운반선뿐만 아니라 일반 상선(컨테이너선 등)에도 확대 적용되고 있는바, 중장기 안정적인 생산물량 확보가 가능할 것으로 전망

- 선박엔진은 2000년대에 들어 조선산업의 호황과 더불어 급성장한 산업으로서, 일반적으로 선박 가액의 약 10%가량을 차지하고 있는 핵심 품목

- 국내 시장은엔진, 현대중공업, STX중공업이 MAN-ES 또는 WinGD사와 기술제휴 계약을 체결하고 선박용 대형 저속 디젤엔진을 생산

□ HSD엔진 제품 가격

(단위 : 천USD)

| 품 명 | 제23기 1분기 | 제22기 | 제21기 | 비고 | |

| 선박용 엔진 (저속) |

내 수 | 6,833 | 7,911 | 7,957 | - |

| 수 출 | 4,610 | 3,803 | 3,972 | - | |

- 내수 : 21년 1분기에는 일부 소형 DFDF 엔진의 매출 비중이 높아지면서 평균 판매가가 다소 낮아지는 모습

- 수출 : 중국 조선소가 벌커, 탱커 등 중소형 선박 위주로 수주하므로 엔진의 평균 판매가는 상대적으로 낮은 편이지만, 최근 중국 조선소에도 대형 엔진 공급이 늘어나면서 수출제품의 판매가가 상승

□ 원재료 가격

(단위 : 원)

| 품 명 | 품 목 | 제23기 1분기 | 제22기 | 제21기 | 비 고 |

| 선박엔진 | Steel Plate(TON) | 789,000 | 618,000 | 668,000 | - |

: 철강 가격 상승으로 인해 원자재 가격 상승

□ HSD엔진 주요 매출처

(단위 : 백만원백만 원, %)

| 주요매출처 | 제23기1분기 매출액 |

점유율 | 제22기 매출 비중 |

| 삼성중공업㈜ | 28,491 | 24.9 | 33.6 |

| 대우조선해양㈜ | 23,093 | 20.2 | 33.1 |

| NEW TIMES SHIPBUILDING CO., LTD. | 11,039 | 9.6 | 6.7 |

| DALIAN SHIPBUILDING INDUSTRY CO., LTD. | 8,938 | 7.8 | 3.3(CSBC Corp.) |

| JIANGSU NEW YANGZI SHIPBUILDING CO., LTD. | 6,583 | 5.7 | 7.6 |

| 기타 | 36,396 | 31.8 | 15.7 |

| 합 계 | 114,540 | 100.0 | 100.0 |

□ 국내 조선업 시장점유율 (삼성중공업 사업보고서)

(단위 :천 GT))

| 구 분 | 2021년 1분기 | 2020년 | 2019년 | |||

| 수주량 | 점유율 | 수주량 | 점유율 | 수주량 | 점유율 | |

| 삼성중공업 | 5,741 | 42.7% | 3,628 | 21.2% | 4,841 | 27.6% |

| 현대중공업 | 3,241 | 24.1% | 3,877 | 22.7% | 4,473 | 25.5% |

| 대우조선해양 | 2,433 | 18.1% | 4,779 | 28.0% | 3,530 | 20.1% |

| 삼호중공업 | 1,312 | 9.8% | 3,475 | 20.3% | 3,067 | 17.5% |

| 현대미포조선 | 682 | 5.1% | 1,245 | 7.3% | 1,562 | 8.9% |

| 기 타 | 25 | 0.2% | 80 | 0.5% | 59 | 0.4% |

| 합 계 | 13,434 | 100.0% | 17,084 | 100.0% | 17,532 | 100.0% |

□ HSD엔진 수주 잔고

[HDS엔진 재무제표] (단위 : 억 원)

□ 제무 상태표

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q 2021 | |

| 유동자산 | 6,333 | 4,861 | 4,323 | 4,420 | 4,297 | 3,155 | 2,880 | 3,791 | 2,766 | 2,955 |

| 비유동자산 | 10,397 | 10,528 | 10,368 | 9,138 | 9,333 | 9,225 | 4,649 | 4,465 | 4,420 | 4,451 |

| 자산총계 | 16,730 | 15,389 | 14,690 | 13,558 | 13,630 | 12,380 | 7,529 | 8,256 | 7,186 | 7,407 |

| 부채총계 | 10,285 | 8,590 | 8,230 | 8,172 | 8,120 | 6,820 | 5,108 | 6,399 | 5,272 | 5,267 |

| 자본총계 | 6,445 | 6,799 | 6,460 | 5,386 | 5,510 | 5,560 | 2,421 | 1,857 | 1,914 | 2,140 |

| 부채비율 | 160% | 126% | 127% | 152% | 147% | 123% | 211% | 345% | 275% | 246% |

: 2019년 이후 부채 감소, 10년 동안 부채와 자본의 감소

□ 손익계산서

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q 2021 | 1Q 2020 | 1Q YOY | |

| 매출액 | 13,776 | 7,431 | 8,878 | 6,923 | 8,047 | 7,618 | 5,093 | 6,733 | 8,297 | 1,145 | 2,159 | -47% |

| 매출총이익 | 1,531 | 520 | 15 | -19 | 473 | 509 | -7 | 98 | 529 | 1 | 183 | -99% |

| 판관비 | 838 | 501 | 399 | 610 | 370 | 426 | 358 | 315 | 323 | 71 | 81 | -12% |

| 영업이익 | 693 | 19 | -384 | -630 | 102 | 83 | -365 | -217 | 206 | -69 | 101 | -168% |

| 영업이익률 | 5% | 0% | -4% | -9% | 1% | 1% | -7% | -3% | 2% | -6% | 5% | -229% |

| 영업외수익 | 1,342 | 1,056 | 931 | 964 | 3,729 | 1,030 | 708 | 692 | 880 | 174 | 439 | -60% |

| 영업외비용 | 1,312 | 1,128 | 967 | 2,080 | 4,183 | 1,216 | 646 | 1,070 | 1,002 | - | ||

| 당기순이익 | 544 | -62 | -311 | -1,344 | -288 | -142 | -205 | -551 | 55 | -69 | 55 | -225% |

| 순이익률 | 4% | -1% | -3% | -19% | -4% | -2% | -4% | -8% | 1% | -6% | 3% | -337% |

: 2021년 적자 예상 (2019년/2020년 수주 부진으로 인해 18개월 경과 시점), 적자 지속 중 전년에 흑자 전환하고 다시 적자 예상되나 수주잔액을 봤을 때 내년에는 흑자전환 예상

□ 현금흐름표

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q 2021 | 1Q 2020 | |

| 영업 현금 | -1,875 | -553 | -823 | -448 | 29 | -711 | 188 | -647 | 843 | -452 | 350 |

| 투자 현금 | -450 | 66 | 965 | 151 | 345 | 126 | -147 | -7 | 38 | -19 | 64 |

| 재무 현금 | 68 | -47 | -145 | 324 | -97 | 578 | -154 | 270 | -633 | 471 | -269 |

□ 10년 투자지표

| 투자지표 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 1Q 2021 |

| EPS | 2,739 | -75 | -608 | -1,805 | -2,608 | -149 | -385 | -1,258 | 184 | -195 |

| PER | 3.14 | N/A | N/A | N/A | N/A | N/A | N/A | N/A | 45.76 | N/A |

| BPS | 10,759 | 11,367 | 10,082 | 8,269 | 7,687 | 7,815 | 7,012 | 5,722 | 5,892 | 5,271 |

| PBR | 0.8 | 0.78 | 0.63 | 0.39 | 0.43 | 0.47 | 0.75 | 0.78 | 1.43 | 1.78 |

| 시가 배당률 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | N/A | N/A |

| ROE | 25.46 | -0.66 | -6.03 | -21.83 | -33.92 | -1.9 | -8.09 | -21.98 | 3.12 | N/A |

| 순이익률 | 13.81 | -0.7 | -4.75 | -18.08 | -22.57 | -1.35 | -3.65 | -6.15 | 0.73 | -6.1 |

| 영업이익률 | 5.03 | 0.26 | -4.33 | -9.09 | 1.27 | 1.08 | -7.17 | -3.22 | 2.48 | -5.63 |

□ 증권사 컨센서스

| Financial Data (대신증권) | |||||||

| 투자지표 | 단위 | 2019 | 2020 | 2021F | 2022F | 2023F | |

| 매출액 | 십억원 | 674.3 | 830.0 | 621.3 | 702.1 | 795.7 | |

| 영업이익 | 십억원 | (21.8) | 20.0 | (6.0) | 10.7 | 17.6 | |

| 세전이익 | 십억원 | (45.7) | 8.7 | (8.9) | 7.4 | 13.9 | |

| 순이익 | 십억원 | (41.4) | 6.0 | (7.1) | 5.9 | 11.2 | |

| EPS | 원 | (1,258) | 184 | (181) | 145 | 277 | |

| 증감률 | % | 적지 | 흑전 | 적전 | 흑전 | 91.03 | |

| PER | 배 | (3.55) | 45.65 | (57.73) | 72.07 | 37.73 | |

| PBR | 배 | 0.78 | 1.43 | 2.27 | 2.20 | 2.08 | |

| EV/EBITDA | 배 | (111.18) | 10.79 | 51.62 | 19.36 | 14.12 | |

| ROE | % | (19.76) | 3.16 | (3.74) | 3.10 | 5.66 | |

| BPS | 원 | 5,723 | 5,893 | 4,607 | 4,751 | 5,028 | |

| DPS | 원 | 0 | 0 | 0 | 0 | 0 | |

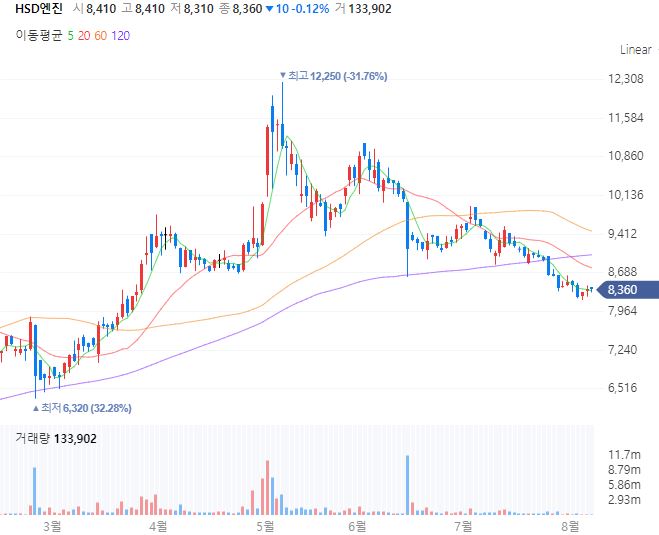

[HDS엔진 차트]

: 반등이 지속되면서 5일선과 20일선의 교차가 이뤄지는지 모니터링 필요

[HDS엔진 투자 전략]

□ 강점과 약점

▶ 약점

- 2021년 적자 예상

- 통상 수주에서 매출까지 18개월 정도 소요. : 2019년/2020년 수주 부진이 올해 출하량 감소로 나타날 예정 : 매출 감소로 인해 고정비 부담으로 적자

- 배당 없음

▶ 강점

- 한국 조선소의 실질적인 엔진 제작 기업은 HSD엔진을 비롯해 둘 뿐

- 삼성중공업과 대우조선해양의 선박 수 증가에 따른 엔진 납품 수주 증가

- 수주잔고 증가로 인한 가격 협상력 상승으로 마진 향상 및 선별수주 기대

- 카타르 LNG 발주가 더해지면서 2021년부터 발주량이 지속 상승 기대

- 중국 국영 조선사들이 LNG DF 엔진의 기술경쟁력이 높은 동사에 발주

▶ 기타

- 1Q21 신규수주 3,824억 원으로 수주잔고 1조 원. 하반기에 흑자전환 예상

- 수주 잔고 및 엔진 가격 상승 추세로 봤을 때 2020년 이후 영업실적 성장

- 통상 1분기는 매출액이 낮은 분기

- 전환사채(20201년 6월 15일 – 500만 주)의 주식전환을 앞두고 대주주 지분 매각 (전환사채 주식전환이 이루어지면 대주주 보유지분량은 33.5%로 변동 없음) : 이번 전환사채가 주식으로 전환될 마지막 물량. 연간 10억 원가량의 이자비용 감소 예상

□ 목표 및 매수 가격

▶ 2021년 예상

- 매출:6,213억 원, 영업이익:-60억 원, 당기순이익:-71억 원

- EPS:-181원, PER:-57

- 배당: -%

▶ 목표 가격 : 12,200원 (1차 목표 : 전고점)

- 수주 잔고 증가 및 다음 해 이익 증가에 대한 기대감이 있으므로 조선주 밸류에이션이 높았던 때 도달 가능

▶ 매수 가격 : 8,400원 이하 조금씩 천천히 분할 매수 (안전마진 30% 적용)

□ 결론

: 상반기 적자이지만 전방산업의 호황과 수주잔고의 상승으로 인해 매출이 증가 및 이익률이 증가할 것으로 예상되므로 중장기적 관점에서 천천히 분할 매수 (더 하락할 수 있으므로 꼭 분할 매수) (단, 반등 분위기를 보며 기관 수급 모니터링)

'스노우 볼 > 기업_업종 연구' 카테고리의 다른 글

| 탄소포집기술 (0) | 2021.10.18 |

|---|---|

| 유니드 기업분석 (014830) (0) | 2021.10.18 |

| 에코마케팅(230360) 기업분석 (1) | 2021.06.27 |

| 서흥(008490) 기업분석 (0) | 2021.06.13 |

| 삼보판지(023600) 기업분석 (0) | 2021.06.13 |

댓글