[유니드 정량적 개요]

| 시가총액 : 1조1,428억원 | EPS / PER (2021.06) : 19,683원 / 6.5 |

| 상장주식수 : 8,889,843 (액면가:5,000원) | BPS / PBR (2021.06) : 107,061원 / 1.2 |

| 배당수익률(2020) : 1.09% | 52주 최고 : 159,000원 (+29.2%) |

| 현재주가 : 128,000원 | 52주 최저 : 43,000원 (-65%) |

| 자본 | 부채비율 | 유동비율 | 유보율 |

| 9,324억원 | 34% | 169% | 2,000% |

단위:억 원.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 Semi | 2020 Semi | YOY | |

| 매출액 | 6,484 | 6,819 | 6,691 | 7,082 | 7,409 | 7,624 | 8,140 | 8,752 | 8,905 | 5,310 | 4,503 | 118% |

| 매출증가율 | 5% | -2% | 6% | 5% | 3% | 7% | 8% | 2% | 18% | |||

| 매출원가 | 5,370 | 5,448 | 5,078 | 5,503 | 5,635 | 5,761 | 6,391 | 6,844 | 6,846 | 3,748 | 3,476 | 108% |

| 매출총이익 | 1,114 | 1,371 | 1,613 | 1,579 | 1,774 | 1,863 | 1,749 | 1,907 | 2,059 | 1,562 | 1,027 | 152% |

| 판관비 | 823 | 885 | 979 | 1,049 | 1,094 | 1,192 | 949 | 1,060 | 1,097 | 569 | 515 | 110% |

| 영업이익 | 291 | 486 | 634 | 531 | 680 | 671 | 801 | 848 | 962 | 992 | 511 | 194% |

| 영업이익률 | 4% | 7% | 9% | 7% | 9% | 9% | 10% | 10% | 11% | 19% | 11% | |

| 영업외수익 | 269 | 460 | 291 | 978 | 389 | 204 | 215 | 406 | 242 | 757 | 96 | 787% |

| 영업외비용 | 489 | 420 | 281 | 539 | 425 | 342 | 387 | 378 | 297 | 65 | 108 | 60% |

| 당기순이익 | 82 | 436 | 498 | 759 | 499 | 396 | 361 | 676 | 769 | 1,398 | 418 | 335% |

| 순익익률 | 1% | 6% | 7% | 11% | 7% | 5% | 4% | 8% | 9% | 26% | 9% |

[유니드 투자 포인트]

□ 기본 사업의 업황 상승(안정적인 캐시카우)에 미래 성장산업과 관련해 추가 상승 여력

□ 세계 1위 (세계 점유율 30%)

- 가성/탄산칼륨 생산기술을 갖춘 회사가 많지 않고, 진입장벽이 높음

- 진정한 경쟁력은 영업력 : 수출 비중이 90%이며, 고객사(약 80개국 1,500~2,000개) 대부분이 20~2,500톤씩 소량 구매

- 탄소포집의 핵심 소재인 칼륨계 세계 1위

□ 건설 경기 호황으로 MDF 및 Cl2(PVC의 원재료) 매출 증가 기대

- 염소는 하반기, MDF는 2023년까지는 호황 예상

□ 21년 상반기에 20년 연간 영업이익 및 당기순이익 초과 달성

□ ESG경영 강화에 따른 탄소포집 매출 증가 및 ESG펀드 활성화에 따른 수급 증가

□ 꾸준한 배당 및 배당금 증가로 배당수익률 상승 기대

[유니드 개요 및 사업내용] (2021.08.23 기준)

□ 주요 품목 : 탄산칼륨, 가성칼륨, 가성 카리, 탄산 카리(무기화합물), MDF(가공목재) 제조, 도매

□ 개요 : 국내 유일의 칼륨 제품 제조업체

- 가성칼륨과 탄산칼륨의 제조 및 판매를 주 사업목적으로 1980년 5월 설립되었으며, 1994년 9월 청구물산(주)의 흡수합병을 통해 목재 제품의 제조, 판매업도 영위함.

- 규모의 경제를 기반으로 지속적인 품질개발 및 원가경쟁력 제고를 통해 시장 경쟁력 강화하고 있으며, 종속기업을 통해 발전 사업에 진출하는 등 사업다각화 도모.

- 국내 유일의 칼륨계 제품 제조업체로 높은 경쟁력을 확보하고 있으며, 보드사업의 경우 친환경 MDF 제품인 Super E0 등급 생산으로 경쟁력을 강화하고 있음.

□ 현황 : 공장부지 매각으로 순이익률 크게 상승

- 가성칼륨 및 탄산칼륨 등 화학부문의 견조한 판매와 MDF, PB, 제재목 등 보드 부문의 판매 증가한 가운데 해외 부문도 성장하며 전년 동기 대비 매출 규모 확대.

- 글로벌 칼륨계 1위 업체로 탄소포집(CCUS) 등 가성칼륨의 용도 다변화, 글로벌 경기 개선, 국내 건설투자 확대 및 가구 수요 증가 등으로 매출 성장 전망.

- 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년동기대비 상승, 인천 공장부지의 매각과 관련한 처분이익 발생으로 순이익률도 전년동기대비 큰 폭 상승.

□ 사업 내용 (사업 개요)

| 사업부문 | 법인 | 주요 제품 |

| 화학사업부 | ㈜유니드 | 가성칼륨, 탄산칼륨, 액체염소등화학제품제조.판매 |

| 보드사업부 | ㈜유니드 | MDF, LPM, 기타가공보드, 제재목등목재제품의제조,판매및PB, 합판, 원목수입판매 |

| LED사업부 | ㈜유니드LED | 사파이어잉곳, 웨이퍼제조.판매 |

| 해외사업부 | UJC (유니드 지안성 화학) |

가성칼륨(냉매,건전지,식품첨가물, PHBA,의약,농약 등) |

| OJC (OCI 지안성 화학) |

스팀발전(공장 에너지원), 가성칼륨(냉매,건전지,식품첨가물,PHBA,의약,농약 등) |

|

| USC (유니드 시추안 재료) |

신규설립 진행 중 (유니드와 UJC) : 중국 사천성 광안에서 가성칼륨 생산 및 판매 예정 | |

| USH (유니드 상해 매니지먼트) |

(단위 : 억원)

| 2021년 반기 | 2020년 | |||||||||

| 사업부문 | 법인 | 매출액 | 비율 | 영업이익 | 비율 | 매출액 | 비율 | 영업이익 | 비율 | |

| 화학사업부 | ㈜유니드 | 2,205. | 40.95% | 251. | 25.61% | 3,969. | 43.37% | 116. | 47.12% | |

| 보드사업부 | ㈜유니드 | 1,106. | 20.53% | 110. | 11.19% | 1,695. | 18.95% | -78. | -8.33% | |

| LED사업부 | ㈜유니드LED | . | 0.00% | -.1 | -0.01% | . | 0.00% | -.19 | -0.02% | |

| 해외사업부 | 합계 | 2,075. | 38.52% | 621. | 63.21% | 3,281. | 36.68% | 580. | 61.23% | |

| UJC | 1,287. | 2,003. | ||||||||

| OJC | 904. | 1,554. | ||||||||

| USC | ||||||||||

| USH | 33. | |||||||||

: 국내화학사업부와 중국화학사업부(에너지 포함) 그리고 국내 보드사업부로 이루어져 있음

: 국내외 화학사업부가 약80%의 매출을 이루고 있으며 중국화학사업부의 영업이익이 63%를 차지함

: 2021년에 보드사업부 흑자 전환

□ 유니드 제품 공정 (화학사업부)

![유니드 제품 공정 [화학사업부]](https://blog.kakaocdn.net/dn/bvZ8qb/btrh9Sjk1Rm/OkPI40Zb4gAjOkbtCqiFvk/img.png)

- 염화칼륨(KCl)(Potassium Chloride)을 전기 분해하여 가성칼륨과 탄산칼륨을 생산

- 가성칼륨을 이산화탄소와 반응시켜 탄산칼륨 생산

- 부산물로 수소(H2)와 염소(Cl2)(Chlorine) 가스가 나오는데 각 가스들을 포집 후 합성해서 염산, 액체염소, 차염소산소다 등을 생산 (수소 : 판매, 염소 : PVC제조 기업에 판매)

□ 제품 특징 (화학사업부)

- 칼륨계 제품은 당사가 국내 유일의 제조사

- 주요 원재료인 염화칼륨(KCI)을 캐나다로부터 주로 구매. 원재료(KCI)원재료(KCI) 가격이 제품 가격에 전가(20년 KCI 가격 인하로 판매 단가가 하락해 매출이 전년대비 감소)

- 부산물인 염소 처리를 위해 PVC 공장 옆에 증설해야 하면서도, 수출을 위해 해안가에 위치해야 함(대부분의 PVC 업체들에 염소 공급 중)

- IR : “세상 어떤 업체가 제품 하자 Risk를 앉고 원가에서 0.01%만 차지하는 필수 첨가제 구매처를 교체하는가? 세상 어떤 업체가 매출 1,500억 원을 위해 글로벌 납품처를 500개 이상 확보할 수 있을까?”

- 탄산칼륨 : 광학유리, 농약, 의약, 합성수지, 세라믹, 가스정제, 식품첨가물 시장 등에서 지속적인 수요 증가. 탄산칼륨은 가성칼륨에 비해 수요 성장은 더디나, 의약, 농약 부문에서 고르게 수요가 증가(중국)

- 가성칼륨 : 세제, 식품첨가물, 합성고무, 알카라인 건전지, ABS/SBR 등 석유화학제품 시장과 태양광 Cell, 반도체 세정제 등의 전자재료 시장으로 공급 등 기존 수요 외에 인구증가에 따라 제약, 비료 및 농약 분야의 수요가 꾸준히 증가.

: 가성칼륨 제품 가격

| 품 목 | 제39기 | 제40기 | 제41기 | 42기semi | 41기semi | 단위 |

| 가성칼륨 등 | 1,286 | 1,342 | 1,320 | 1,310 | 1,347 | 천원/MT |

- 염소계 제품 : 염소계 제품의 불안정성과 위험성, 운송 등의 어려움으로 장거리 공급이 어렵고, Delivery의 안정성을 이유로 국제 거래에 어려움이 많기 때문에 내수시장 생산 업체 간 제한적 경쟁. 중국 수입품이 증가하면서 경쟁

: 염소는 가성칼륨 생산과정에서 나오는 부산물로서 전체 매출의 약 11% 차지

: 세계적으로 인프라 및 건설 시장 호황으로 염소가 주원료인 PVC 수요 증가에 따라 가격 급등

: 염소(Cl2)(Chlorine) 가격 추이 (5년 / 1년)

□ 원자재 가격 (화학사업부)

(원자재 가격 추이 : 사업보고서에 나타나지 않음)

- 염화칼륨(KCl)(Potassium Chloride) 가격 추이 (10년 / 1년)

- 전 세계 염화칼륨은 농업용(비료) 90%, 공업용 10% 이용 : 곡물 및 비료 수요에 의해서 변동되므로 곡물가와 비례해서 움직임

- 세계 염화칼륨 시장은 캐나다 Canpotex와 러시아 BPC가 각각 약 32%씩 점유

- 염소와 염화칼륨 가격 추이가 비례하고 있음 : 가격 전가 가능한 것으로 보임

□ 유니드 제품 공정 (보드 사업부)

![유니드 제품공정 [보드사업부]](https://blog.kakaocdn.net/dn/bDGTHL/btrh0CpgnRq/Z1ADFeS1UOk6QHLleTgdW1/img.png)

- 활엽수와 침엽수의 목질을 주원료로 친환경적이며 자원의 활용성을 높인 건축자재인 MDF 생산

□ 제품 특징 (보드 사업부)

- MDF : 가공성이 우수하고, 가격이 저렴하며, 환경 친화적인 제품 특성을 바탕으로 유사 건자재 품목인 합판, PB 등을 대체하며 지속적으로 성장. 19~20년 건설 경기 침체로 사업 규모가 축소되었으나, 건설 경기 회복 예상, 20년 후반부터 MDF 수입물량 유입이 감소하여 판매량 및 제품 가격 인상 (코로나19로 세계적으로 인테리어 및 가구 시장이 호황을 맞으며 MDF 수요 증가. MDF주요 수출국인 동남아시아 업체들이 유럽과 중동지역에 수출을 늘리며 국내에 MDF 수입량이 전년 대비 38% 감소하고 국내도 수요가 증가하면서 MDF 가격이 25% 상승)

| 품 목 | 제39기 | 제40기 | 제41기 | 42기semi | 41기semi | 단위 |

| MDF 등 | 330 | 292 | 287 | 328 | 279 | 천원/CBM |

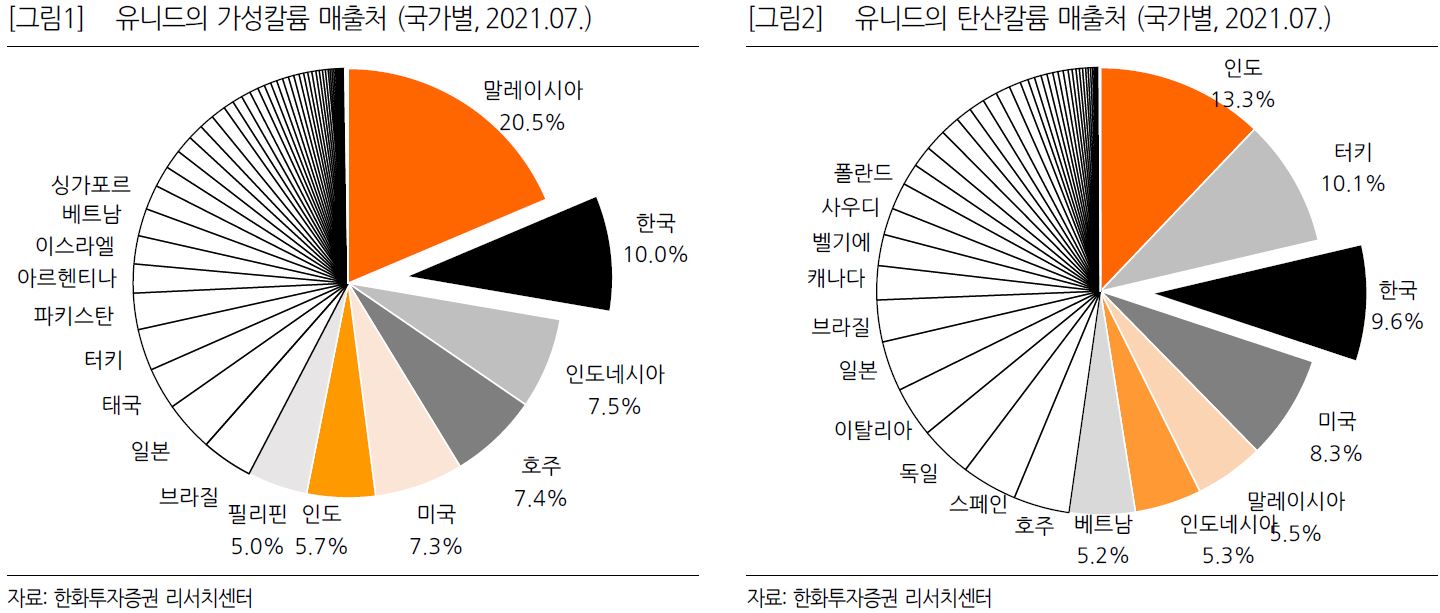

□ 유니드 칼륨계 주요 매출처

- 전 세계 고객사 1,500~2,000개를 가진 글로벌 1위

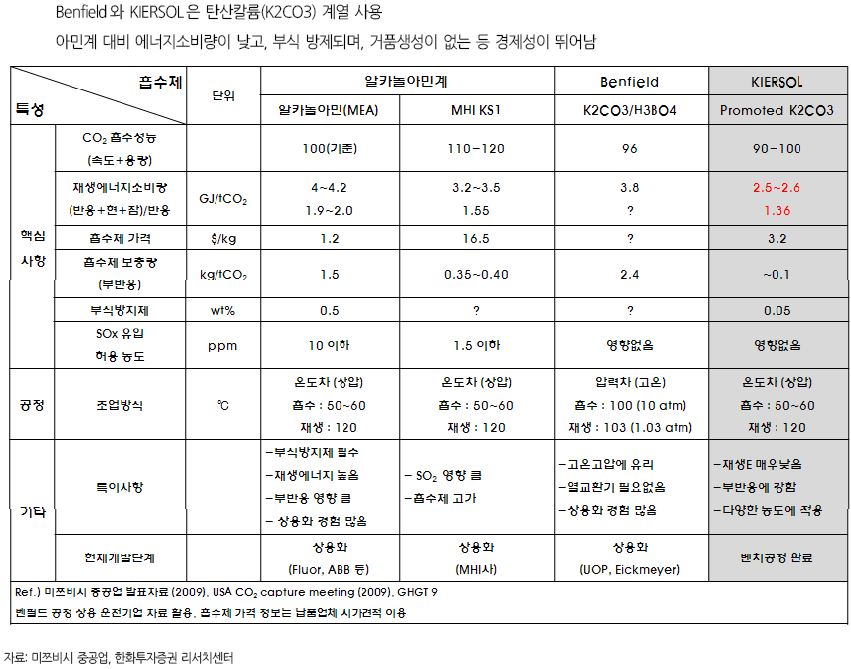

□ 탄소포집(CCUS(Carbon Capture, Utilization and Storage))과 가성/탄산칼륨

- 2030년 탄소저감(탄소중립 기본법에2030년까지 1억7,570t 감축 : 신재생에너지만으로는 촉박)과 2050년 탄소중립을 위해서는 신재생 발전의 확대도 필요하지만 탄소포집이 필수적이고 우선적으로 확대 : IEA(International Energy Agency)는 이산화탄소 포집량이 향후 9년간 20배 커질 것으로 전망 : EU와 미국은 탄소 국경세(탄소배출량이 많은 수입품에 세금) 검토 중

- 중국 2030년까지 이산화탄소 배출량 2005년 대비 65% 저감 목표

- 부생수소 1kg 생산시, 이산화탄소 9kg 발생하므로 CCUS 기술 적용 필요

- CCUS(Carbon Capture, Utilization and Storage)(탄소포집 활용/저장)의 주요 원재료로 아민계를 사용해왔으나 효율성이 높은 탄산칼륨계로 전환 중 (탄산칼륨 세계 1위(시장점유율 30%))

- 동사가 생산하는 탄산칼륨의 10%가 탄소포집으로 사용되고 있음

- SK그룹이 탄산칼륨을 사용한 탄소포집 기술 시작

[글로벌] 오히려 더 큰 Upside를 의미할 수도 있다. 이산화탄소 포집량은 2020년(0.4억톤/년) => 2025년(3.0억톤/년)으로 7.5배 확대될 전망인데, 흡수제 내, 탄산칼륨 비중이 더 커진다면, 탄소포집용 탄산칼륨 매출은 x7.5배가 아닌 x15배 증가할 수도 있기 때문이다. 또한, 적은 비중이라도, 유니드가 생산하는 탄산칼륨의 10%가 탄소포집으로 사용되고 있다. 시장 자체가 매우 크다는 것이다. -한화리서치-

- 링크 : [탄소포집기술 관련 내용 보기]

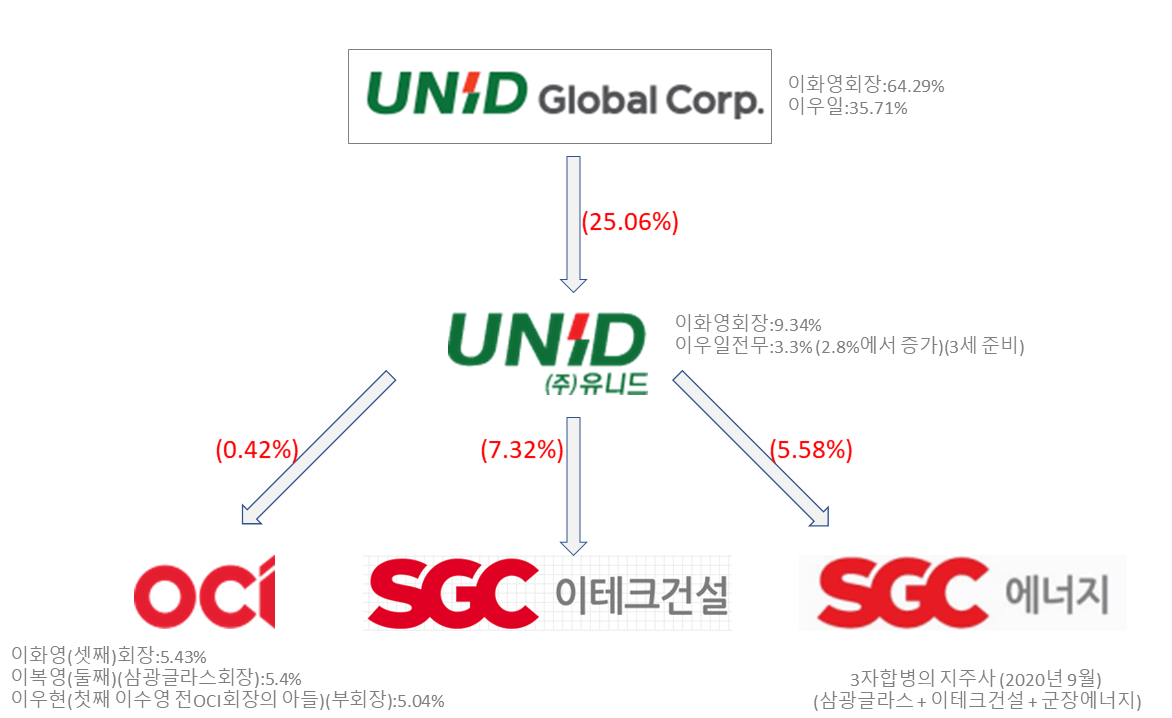

□ 유니드 관계 기업

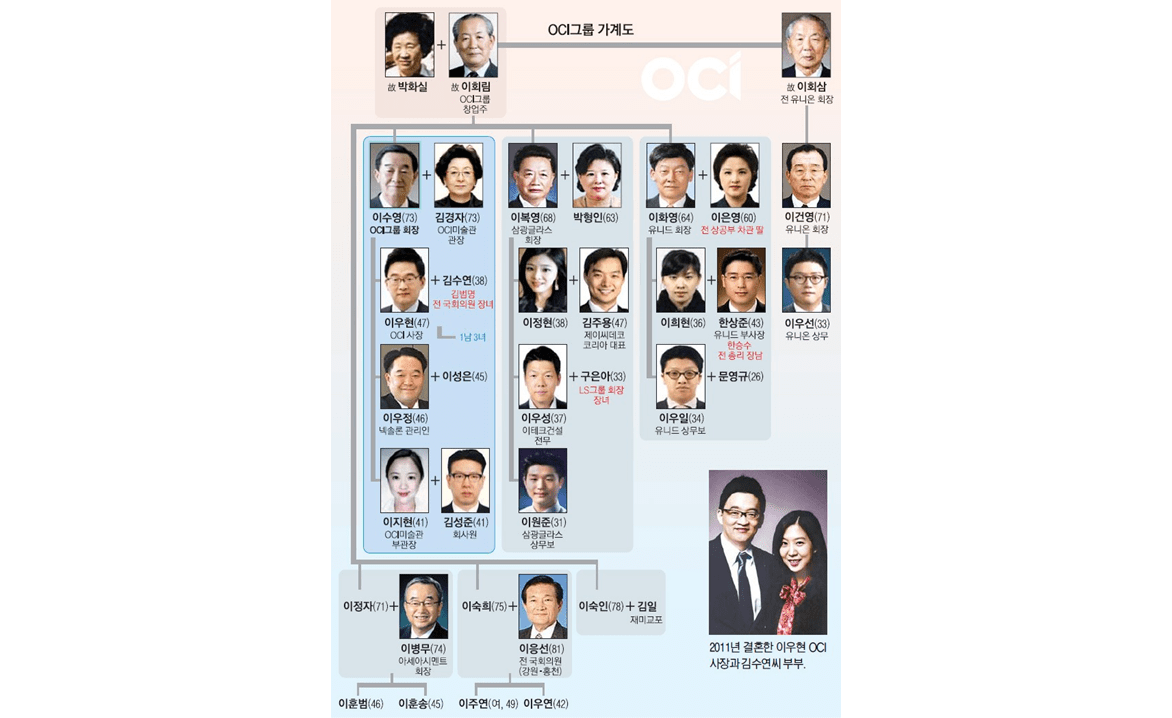

- OCI그룹 이회림 창업주의 셋째 아들 이화영 회장으로부터 아들 이우일로 3세 경영체계로 전환하기 위해 지분 변화 중

- OCI그룹은 이회림 창업주의 첫째 아들인 이수영 전 OCIOCI 회장의 아들이 사장을 거쳐 부회장이 되어 3세 경영 시작.

[유니드 재무제표] (단위 : 억 원)

□ 재무 상태표

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 Semi | |

| 유동자산 | 2,970 | 4,241 | 3,838 | 5,104 | 4,316 | 4,492 | 4,402 | 4,308 | 4,910 | 5,798 |

| 비유동자산 | 5,461 | 4,568 | 4,477 | 5,264 | 6,151 | 6,640 | 6,717 | 6,454 | 6,298 | 6,431 |

| 자산총계 | 8,431 | 8,809 | 8,315 | 10,368 | 10,468 | 11,131 | 11,119 | 10,763 | 11,208 | 12,230 |

| 부채총계 | 3,713 | 3,866 | 3,019 | 4,296 | 4,150 | 4,637 | 4,564 | 3,675 | 3,388 | 2,905 |

| 자본총계 | 4,718 | 4,943 | 5,296 | 6,072 | 6,317 | 6,495 | 6,554 | 7,088 | 7,820 | 9,324 |

| 부채비율 | 79% | 78% | 57% | 71% | 66% | 71% | 70% | 52% | 43% | 31% |

: 10년 동안 자산 약 0.5배 증가, 자본 약 2배, 부채비율 감소 중

□ 손익계산서

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 Semi | 2020 Semi | YOY | |

| 매출액 | 6,484 | 6,819 | 6,691 | 7,082 | 7,409 | 7,624 | 8,140 | 8,752 | 8,905 | 5,310 | 4,503 | 118% |

| 매출증가율 | 5% | -2% | 6% | 5% | 3% | 7% | 8% | 2% | 18% | |||

| 매출원가 | 5,370 | 5,448 | 5,078 | 5,503 | 5,635 | 5,761 | 6,391 | 6,844 | 6,846 | 3,748 | 3,476 | 108% |

| 매출총이익 | 1,114 | 1,371 | 1,613 | 1,579 | 1,774 | 1,863 | 1,749 | 1,907 | 2,059 | 1,562 | 1,027 | 152% |

| 판관비 | 823 | 885 | 979 | 1,049 | 1,094 | 1,192 | 949 | 1,060 | 1,097 | 569 | 515 | 110% |

| 영업이익 | 291 | 486 | 634 | 531 | 680 | 671 | 801 | 848 | 962 | 992 | 511 | 194% |

| 영업이익률 | 4% | 7% | 9% | 7% | 9% | 9% | 10% | 10% | 11% | 19% | 11% | |

| 영업외수익 | 269 | 460 | 291 | 978 | 389 | 204 | 215 | 406 | 242 | 757 | 96 | 787% |

| 영업외비용 | 489 | 420 | 281 | 539 | 425 | 342 | 387 | 378 | 297 | 65 | 108 | 60% |

| 당기순이익 | 82 | 436 | 498 | 759 | 499 | 396 | 361 | 676 | 769 | 1,398 | 418 | 335% |

| 순이익률 | 1% | 6% | 7% | 11% | 7% | 5% | 4% | 8% | 9% | 26% | 9% |

: 매출액의 꾸준한 증가, 영업이익률의 꾸준한 증가, 적자 경험 없이 꾸준한 이익,

: 2021년 상반기에 전년 연간 영업이익 초과 달성

: 2020년(팬더믹)에도 영업이익 및 당기순이익 증가. 2021년에는 최고 실적 예상

: 인천공장 비지를 계열사인 ㈜디씨알이에 911억 원에 매각(2021년 상반기에 매각 완료)

□ 현금흐름표

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 Semi | 2020 Semi | |

| 당기순이익 | 82 | 436 | 498 | 759 | 499 | 396 | 361 | 676 | 769 | 1,398 | 418 |

| 영업 현금 | 987 | 525 | 670 | -36 | 1,829 | -190 | 550 | 725 | 1,579 | 343 | 790 |

| 투자 현금 | -686 | 278 | -183 | 255 | -963 | -899 | -483 | -150 | -25 | 143 | -315 |

| 재무 현금 | -780 | 295 | -872 | -369 | -426 | 776 | -238 | -922 | -979 | 1,464 | 1,796 |

□ 유니드 10년 투자지표

| 투자지표 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 Semi |

| EPS | 8,035 | 7,620 | 921 | 4,900 | 5,603 | 8,536 | 5,609 | 4,454 | 4,062 | 7,600 | 8,656 | 15,726 |

| PER | N/A | 4.97 | 30.72 | 8.95 | 7.6 | 5.35 | 7.97 | 10.45 | 10.34 | 6.15 | 5.58 | N/A |

| BPS | 45,765 | 52,519 | 52,709 | 55,353 | 59,104 | 67,447 | 70,614 | 73,283 | 73,967 | 79,982 | 88,230 | 105,158 |

| PBR | N/A | 0.72 | 0.54 | 0.79 | 0.72 | 0.68 | 0.63 | 0.64 | 0.57 | 0.58 | 0.55 | 0.74 |

| 시가배당률 | 2 | 1.5 | 2 | 1.7 | 1.9 | 2.4 | 2.5 | 2.4 | 2.6 | 2.6 | 2.9 | N/A |

| ROE | 17.56 | 14.51 | 1.75 | 8.85 | 9.48 | 12.66 | 7.94 | 6.08 | 5.49 | 9.5 | 9.81 | N/A |

□ 유니드 배당 성향

| 품 목 | 제38기 | 제39기 | 제40기 | 제41기 |

| 주당 현금배당금 | 1,100원 | 1,100원 | 1,200원 | 1,400원 |

: 현금 배당금액 증가 중

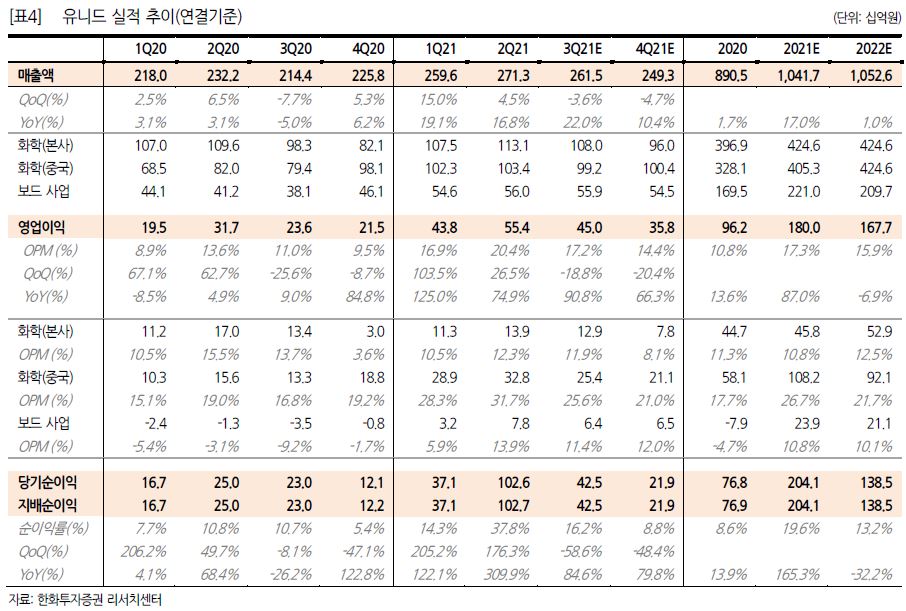

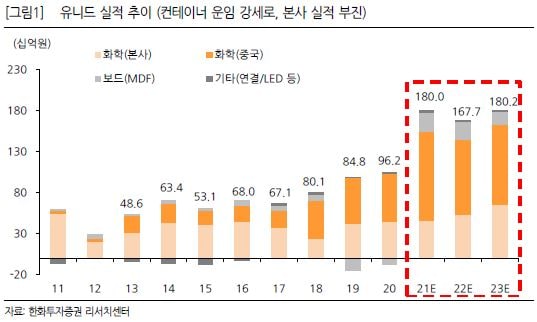

□ 증권사 컨센서스

: 2021년, 컨테이너 운임 강세로 본사 실적 부진. 중국 가성칼륨/염소 시황 호황

: 2023년, 중국에 증설 중인 신규 설비 가동 시작 (2022년 말 목표로 9만 톤/년 추가 증설 중 – 현재 액체 가성칼륨 유니드:30만 톤, UJC:15만 톤, OJC:11만 톤))

[유니드 차트]

[유니드 투자 전략]

□ 강점과 약점

▶ 약점

- 주가 단기 급등에 따른 부담 (1년내 두 배 이상 상승)

- OCI그룹의 가족경영에 대한 부정적 이미지

▶ 강점

- 1,500~2,00개의 고객사를 둔 칼륨계 세계 1위 (M/S 30%)

- 적자 기록 없이 꾸준히 매출 상승 중

- 향후 20년간 폭발적으로 성장할 탄소포집의 주원료인 탄산칼륨 매출 증대 기대 (ESG 관련 주)

- 부산물로 나오는 H2의 수요처 증가 (수소 관련 주) (국내 수소 생산기업 중 유일하게 수소 판매)

- 건설 경기 호황으로 MDF 및 PVC(Cl2 수요) 수요 증가 기대

▶ 기타

- 화학업체이지만 유가와 무관

- 전방 산업이 다양함 (농약/비료/음식/제약/화학/유리/반도체/태양광 등)

- 신사업 투자 (2020년에 22차 전지 업체 리베스트와 액화수소 업체 하이리움산업에 지분 투자)

- 3세 경영 전환을 위해 유니드글로벌에 자금이 유입되어야 하므로 배당률 증가 기대 (꾸준한 배당 및 최근 배당률 증가)

□ 목표 및 매수 가격

▶ 2021년 예상

- 매출:10,417억 원, 영업이익:1,800억 원, 당기순이익:2,041억원(부지매각 제외:1,131억원)

- EPS:22,958원(부지매각 제외:12,722원), PER:5.35 (부지매각 제외: 9.66)

- 배당: 1.09% (2020년 기준) (최근 현금배당금 꾸준히 증가 중)

▶ 목표 가격 : 220,000원(PEER그룹과 비교)

- 수소 및 친환경 관련 선두기업과 비교해 시총 약 2조 원 가능하다고 판단

: 코오롱인더=2조5천억원, 효성첨단소재=3조5천억원

▶ 매수 가격 : 140,000원 하단에서 분할 매수

- 목표 가격에서 안전마진 30%

□ 유니드 투자 결론

: - 캐시카우 역할을 하는 화학사업부, 건설 경기 호황을 맞이하는 보드 사업부,, 그리고 친환경(탄소포집)과 수소 모두 관련됨.

- 또한 화학사업부 시설 증설로 인해 매출 증가.

- 지속적인 성장이 기대되고 성장성도 갖추고 있다고 판단됨.

- 주의사항은 CCUS가 확장되면서 아민계에서 칼륨계으로의 전환 추이 모니터링 필요

- 주가가 약 5년동안 5만원에서 박스권을 이루다가 2021년 1년 내에 두 배이상 상승. : 탄소포집 이슈로 급상승했는데, 이는 미래의 탄소포집에 따른 매출 증대가 이미 반영된게 아닌지 의심해볼 필요가 있음. 그래서 현재의 주가에서 더 급상승하지 않고 다시 박스권을 유지할 수 있다는 전제를 하고 고민해봐야 함.

'스노우 볼 > 기업_업종 연구' 카테고리의 다른 글

| 덕산테코피아 기업분석(317330) (0) | 2021.11.21 |

|---|---|

| 탄소포집기술 (0) | 2021.10.18 |

| HSD엔진 (082740) (0) | 2021.08.09 |

| 에코마케팅(230360) 기업분석 (1) | 2021.06.27 |

| 서흥(008490) 기업분석 (0) | 2021.06.13 |

댓글