삼목에스폼 (210113)

□ 주요품목 : 건축용 알루미늄폼(vs거푸집(오류폼)) 제조/판매/임대

□ 개 요 (200820기준)

- 건축용 알루미늄 거푸집의 제조 및 유통업, 임대업을 주력사업으로 영위하고 있으며, 경기도 안성시와 시흥시, 충북 진천군, 충남 당진시에 공장을 두고 있음.

- 직판체제로 제품을 임대하고 있으며, 임대비율은 건설 원청사가 80%, 전문건설업체인 각 형틀업체가 20% 정도임.

- 알루미늄 폼 임대시장은 5개 업체가 시장을 과점하고 있으며, 동사는 금강공업과 함께 상위의 점유율을 확보하고 있음.

※ 2018년5월 적자 사업인 갱폼 사업부문을 관계회사인 에스폼(주)에 양도

□ 현 황

- 주력 알루미늄 거푸집 수요 감소로 전년동기대비 매출 규모 축소, 원가 및 판관비 부담 확대로 영업이익 및 순이익은 전년동기대비 적자 전환.

- 순손실 기록에도 영업활동상 정(+)의 현금흐름을 보인 가운데 우수한 수준의 재무구조를 견지한바 사업운용상 단기적 자금흐름은 원활할 듯.

- 정부의 SOC 예산 확대에도 내수경기 침체 및 국내 건설투자의 위축, 주택시장의 여전한 부진 등으로 알루미늄 거푸집 수요 부진하며 매출 회복세는 제한적일 듯.

□ 기 타 (출처 : 사업보고서)

- 과거 알루미늄거푸집 시장구도가 선도업체 2-3곳의 리드로서 시장을 형성하였으나, 현재는 경쟁업체가 증가하는추세이며 시장의 가장 큰 경쟁요인은 생산성, 가격 및 안정적인 납기준수가 중요한 요소라고 볼 수 있습니다.

- 제품원가 구조상 원자재 비중이 높아 원자재의 안정적인 조달과 구매단가가 기업의 채산성 및 영업환경에 미치는 영향이 매우 크다고 할 수 있습니다.

- 정부의 신규 주택공급물량의 축소 및 신규업체의 시장진입등으로 시장상황이 어려움

- 시장점유율 :

⇒ 상위업체 이외의 기업들 점유율 상승 중 (경쟁업체 증가 → 매출 하락, 수익성 악화)

□ 원자재 및 제품 가격

- 주요 제품 가격변동추이

- 주요 원재료 가격변동추이

⇒ 과다경쟁으로 인해 원자재가격 하락을 제품가격에 전이해 제품가격도 하락

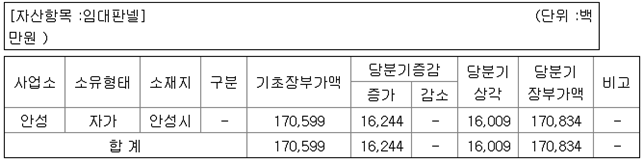

□ 유형자산 중 임대판넬 비중 높음 (감가상각)

- 임대

판넬의 내용연수는 4년.

- 상각액 : 2020년3분기:16,009백만원, 2019년:25,073백만원, 2018년:25,846백만원

- 순익 : 2020년3분기:-7,439백만원, 2019년:13,699백만원, 2018년:39,536백만원

- CF : 2020년3분기:35,124백만원, 2019년:42,138백만원, 2018년:72,357백만원

⇒ 2020년3사분기 당기순이익에 인대판넬 상각액을 더하면 8,569백만원

⇒ 유형자산(192,575백만원)에서 임대판넬이 차지하는 비중 : 88%

현금유출이 없는 비용이 많음

□ 재무상태 (손익계산서) (재무제표 생략)

⇒ 매출액 감소 추세

□ 2020년도 매출원가율 증가

- 임대매출원가는 전기대비 1,500백만원 증가, 매출은 15,700백만원 증가

⇒ 매출원가 변동 보다는 매출액 감소가 커서 매출원가율이 높아진 것임.

□ 10년 PBR , PER

※ 현재(210115) - PBR:0.3, PER: , 시총:1,330억원

□ 차트

□ 건설 경기

□ 결론 :

- 약점 : 경쟁심화에 따른 마진율 저하, 신성장동력 없음

- 강점 : 시장점유율1위(특허 다수 보유의 기술력), 안정적 재무

- 기회 : 건설공급 확대 정책에 따른 전방산업 활성화 기대

⇒ 실적개선이 기대되므로 분할매수

□ 기타 (경쟁업체)

- 금강공업 사업별

'스노우 볼 > 기업_업종 연구' 카테고리의 다른 글

| HSD엔진 (082740) (0) | 2021.08.09 |

|---|---|

| 에코마케팅(230360) 기업분석 (1) | 2021.06.27 |

| 서흥(008490) 기업분석 (0) | 2021.06.13 |

| 삼보판지(023600) 기업분석 (0) | 2021.06.13 |

| PI첨단소재(178920) 기업분석 (0) | 2021.04.26 |

댓글